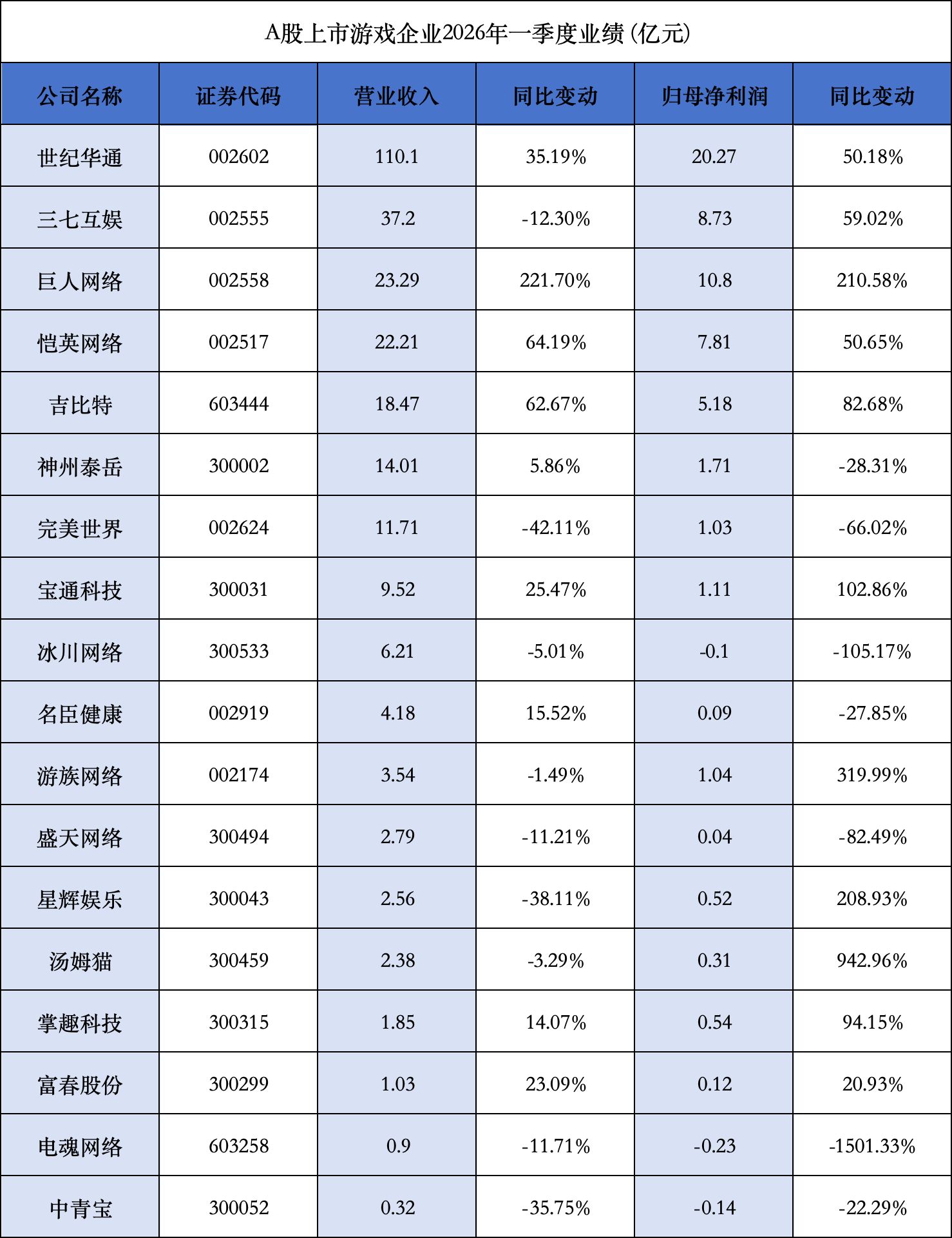

2025年以来,A股游戏行业正在阅历一场深化的结构性变革。在市集全体回暖与战略环境趋稳的配景下,不同梯队的游戏公司交出了互异显赫的事迹答卷。

《逐日经济新闻》记者通过梳理对比18家A股游戏公司的2025年全年财报与2026年一季度财报数据发现,行业正在加快酿成三大中枢趋势:马太效应空前强化、中小厂商加快分化出清、行业盈利逻辑从“畛域延迟”转向“效果驱动”。

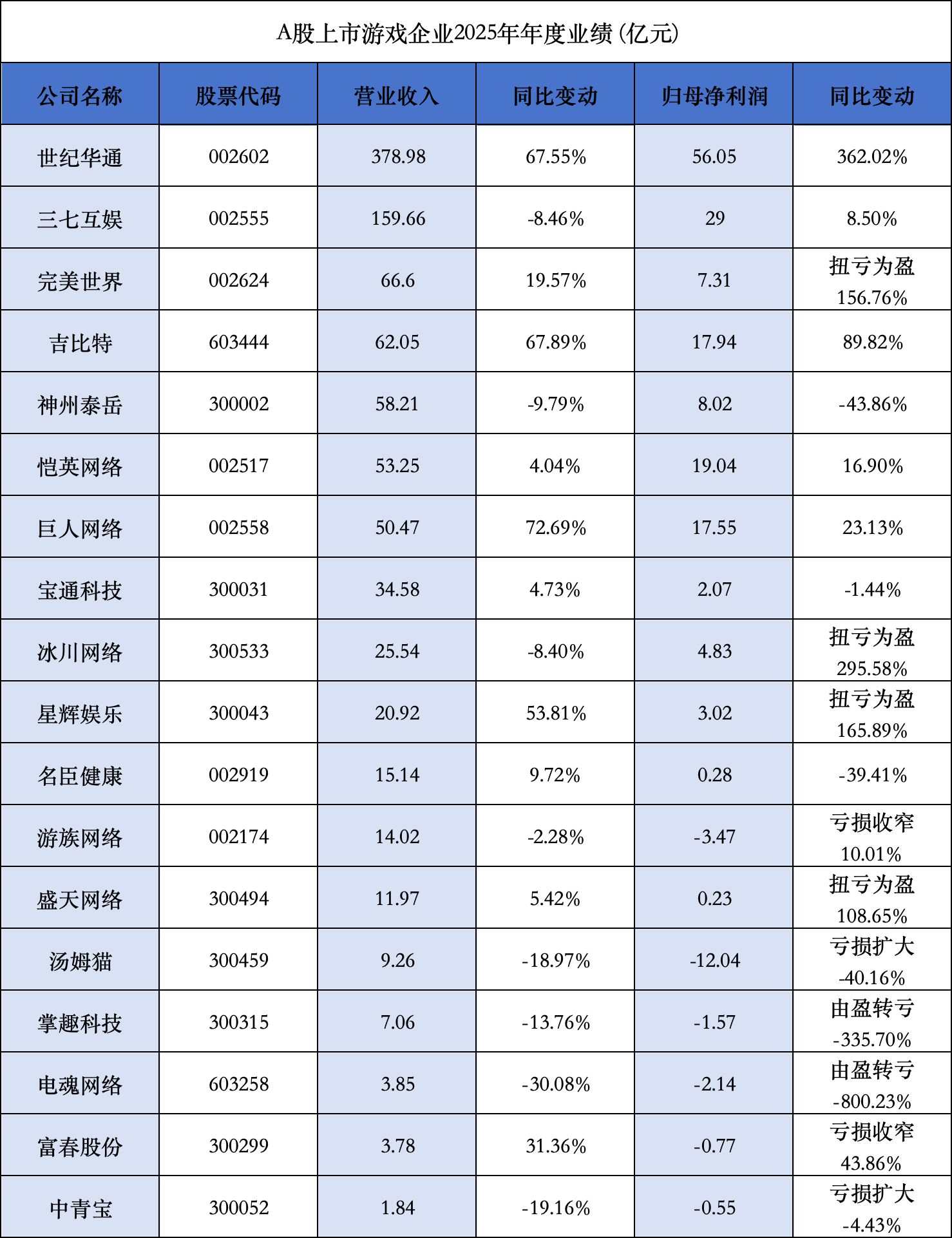

从全体数据看,2025年全年,18家游戏公司中共有8家企业兑现营收与归母净利润双增长、3家“增利不增收”(营收下滑但利润增长)、2家“增收不增利”、5家“双降”。与此同期,全年有6家企业处于失掉情状。

图片开首:每经记者制图

图片开首:每经记者制图进入2026年一季度,18家企业中“双增”企业降至7家,“增利不增收”企业增至4家,“增收不增利”仍为2家,“双降”企业仍为5家。此外,失掉企业数目收窄至3家。这标明行业正从追求营收畛域转向珍重盈利质地,降本增效成为短期事迹改善的中枢技巧。

这些数据背后,不仅是企业标的策略的互异,更是游戏行业在AI本领、出海波涛与存量竞争三重变量下,重构增长逻辑的纯真缩影。

头部阵营“袼褙恒强”:盈利质地成中枢壁垒

2025年和2026年一季度,以世纪华通(维权)、三七互娱(维权)、吉比特、恺英收集为代表的头部游戏公司,展现出庞大的抗周期才调与增长韧性,其营收与净利润畛域均率先行业平均水平,酿成了矫健的“第一梯队”。

从营收畛域来看,世纪华通2025年兑现营业收入378.98亿元,同比增长67.55%;2026年一季度,公司营收畛域再编削高,达到110.1亿元,同比增长35.19%,成为A股游戏行业首家单季度营收冲破百亿元的企业。

三七互娱2025年全年营收159.66亿元,同比下滑8.46%,但归母净利润为29亿元,同比增长8.50%。三七互娱在利润端的隆起发达不绝到了2026年一季度,该季度固然营业收入37.20亿元,同比下滑12.32%,但归母净利润同比大增59.02%。净利润的擢升,一方面收获于三七互娱对存量游戏缜密化运营与新游发达,另一方面则在于三七互娱对AI产业的前瞻性布局贯通了作用。本年1月,联营企业智谱华章上市带来的投资收益增厚了利润。

吉比特2025年兑现营收62.05亿元,同比增长67.89%,2026年一季度不绝增长态势,兑现营收18.47亿元,同比增幅达62.67%。这一成绩的背后,是其“长线运营+杰作出海”策略显现见效。

净利润层面,头部企业的发达更为拉风。世纪华通2025年兑现归母净利润56.05亿元,同比大增362.02%;2026年一季度净利润为20.27亿元,同比增长50.18%,盈利畛域与增速稳居行业第一。

吉比特2025年兑现归母净利润17.94亿元,同比增长89.82%;2026年一季度归母净利润为5.18亿元,同比增长82.68%。凭借《问谈》系列的长线运营与《摩尔庄园》的外洋拓展,吉比特兑现了盈利质地合手续擢升。此外,恺英收集2025年归母净利润为19.04亿元,同比增长16.90%;2026年一季度归母净利润为7.81亿元,同比增长50.65%。

图片开首:每经记者制图

图片开首:每经记者制图值得强调的是,头部企业“袼褙恒强”并非单纯依赖畛域上风,而是建设在更高的盈利效果之上。

数据骄贵,2026年一季度,世纪华通、吉比特、恺英收集的净利润率均显赫高于行业平均水平。这种互异试验上响应了企业在IP运营、用户取得、资本抑遏等规范的概述竞争力。

不外,即便在头部阵营里面,事迹的大幅波动也再次暴线路游戏行业难以解脱的“爆款依赖症”。

以竣工天下为例,该公司2025年全年营收为66.6亿元,五十六十丰满老熟妇hd同比增长19.57%;归母净利润为7.31亿元钟阳的58个小鲜肉,同比大增156.76%。但进入2026年一季度,营收仅为11.71亿元,同比下滑42.11%;净利润仅为1.03亿元,同比大跌66.02%,从双增急转直下。

巨东谈主收集则偶合相背。2026年一季度,公司营收飙升至23.29亿元,同比大增221.70%;归母净利润为10.8亿元,同比增长210.58%,成为一季度最大的“黑马”。

“竣工天下、巨东谈主收集事迹呈现大幅波动,中枢根源在于游戏行业高度依赖爆款居品与新品上线节律。”艾媒筹商CEO兼首席分析师张毅在接收《逐日经济新闻》记者采访时示意,“用户偏好变迁、版号披发节律变动,王人会平直激发企业事迹的剧烈轰动。”

在他看来,巨东谈主收集一季度事迹大幅增长,更多收获于短期爆款居品的红利驱动,这类阶段性增长不具备可合手续性,后续事迹能否企稳,要津要看居品管线新品的链接落地才调。

中小厂商加快出清,赛谈遴选决定命悬一线

与头部企业的肃肃增长酿成明显对比的是,中小游戏厂商的事迹呈现出显赫的“分化出清”特征。一部分企业奏凯扭亏为盈,另一部分则失掉仍在扩大,这种南北极分化背后,是存量竞争期间赛谈遴选与标的策略的“死活检修”。

具体来看,一部分企业凭借精确的赛谈布局兑现逆袭。星辉文娱2025年归母净利润为3.02亿元,奏凯扭亏为盈;2026年一季度固然营收同比下跌38.11%,但净利润为0.52亿元,同比增幅高达208.93%。其“逆袭”收获于对体育游戏赛谈的押注,旗下多款足球题材游戏在欧洲、拉好意思市集大得奏凯,孝顺了多数外洋收入。

冰川收集与盛天收集雷同兑现扭亏。冰川收集2025年归母净利润为4.83亿元,ą久久精品综合一本色道扭转了2024年失掉2.47亿元的面孔。《龙武》系列的长线运营与新游戏《超能英杰》的市集发达,是公司事迹回转的要津。

但更多的中小厂商正在堕入失掉泥潭。

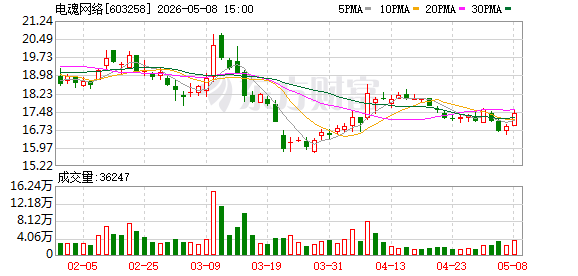

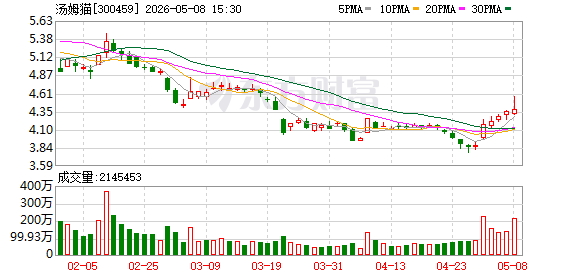

汤姆猫2025年归母净利润为-12.04亿元,失掉进一步扩大。固然2026年一季度净利润同比激增942.96%,但中枢IP用户流失严重、新游戏储备不足的问题并未得到根底贬责。

电魂收集的处境更为勤勉。2025年公司兑现营收3.85亿元,同比下跌30.08%;归母净利润为-2.14亿元,由盈转亏。2026年一季度,兑现归母净利润-0.23亿元,同比下跌1501.33%。中枢居品用户合手续下滑、新游戏不足预期、AI与出海布局全面滞后,多重身分重复将公司推向了死活角落。

中青宝(维权)的事迹雷同进击乐不雅,2025年兑现营收1.84亿元,同比下跌19.16%;归母净利润-0.55亿元,失掉扩大。2026年一季度,兑现营收0.32亿元,同比下跌35.75%;归母净利润为-0.14亿元,同比下跌22.29%,中枢业务穷乏增长能源。

中小厂商的事迹分化,试验上是行业“供给侧校正”的体现。跟着游戏版号披发常态化、用户取得资本高企以及头部企业的挤压,穷乏中枢竞争力的中小厂商正在被加快淘汰。而那些省略收拢细分赛谈红利(如出海、小游戏、AI+游戏)的企业,则有望在存量竞争中杀出一条血路。

盈利模式重构:AI与出海成破局要津

在行业全体增速放缓的配景下,游戏公司的盈利模式正在发生深化变革。以前依赖“高营销插足+大畛域买量”的随意式增长难认为继,而以AI本领降本增效、出海市集增量冲破为中枢的“效果驱动”模式,正在成为行业新的增长逻辑。从财报数据来看,这种模式转型的见效照旧启动显现。

AI正在以前所未有的速率重塑行业竞争步地,拉开了头部大厂与中小厂商的差距。

世纪华通算作行业内AI布局的先驱,2025年插足超越10亿元用于AI游戏本领研发,其AI生成式内容器用已应用于多款游戏的场景搭建、变装建模与剧情缠绵,将单款游戏的斥地周期进一步裁减。

雷同受益于AI本领的还有吉比特与恺英收集。吉比特通过AI优化用户画像分析与告白投放策略,将游戏的获客资本进一步虚拟,同期借助AI客服系统擢升用户留存率;恺英收集则哄骗AI本领对老游戏进行版块迭代,推出AI驱动的新玩法,使得《蓝月传说》的用户人命周期延长,孝顺了自如的现款流。

比拟之下,中小厂商由于资金与本领限制,难以承担AI研发的高额插足,导致其在资本抑遏与用户运营上处于过错,进一步加重了事迹分化。

针对这一景色,张毅指出,现时AI本领已显赫拉大游戏行业头部厂商与中小厂商的发展差距。头部企业可依托AI兑现研发周期压缩、营销投放提效、内容坐蓐提质,而中小厂商受资金、本领、算力壁垒限制,难以跟进布局。2026年游戏行业马太效应将进一步加重,袼褙恒强、弱者出清的行业步地会合手续固化。

在国内市集增长见顶的配景下,出海成为统共游戏公司的必选项。

国内游戏市集用户畛域已接近天花板,数据骄贵,2025年国内游戏用户畛域冲破6.83亿,同比仅增长1.35%。而2025年自研游戏外洋市集试验销售收入达到204.55亿好意思元,同比增长10.23%,畛域已通顺六年超千亿元东谈主民币。

从18家游戏公司的财报数据来看,出海业务占比高的企业,事迹发达宽广优于依赖国内市集的企业。

三七互娱算作出海业务的龙头企业,2025年外洋收入占比超越50%,旗下多款游戏在东南亚、拉好意思市集发达优异,固然国内市集营收同比下跌8.46%,但外洋市集的增长有用对冲了国内业务的压力。

吉比特2025年外洋收入同比增长120%,占营收比重从2024年的15%擢升至25%,其《摩尔庄园》外洋版在日本、韩国市集的月活跃用户冲破500万,成为公司新的利润增长点。

对中小厂商而言,出海市集更是兑现逆袭的伏击阶梯,星辉文娱的奏凯也证据了这少量。比拟之下,过度依赖国内市集的企业,如电魂收集、中青宝,由于国内用户竞争热烈,新游戏难以解围,事迹合手续承压。

除此除外,在存量竞争期间,游戏的长线运营才调成为企业盈利自如性的伏击保险。头部企业宽广心疼中枢IP长线运营,通过合手续的版块更新、行径运营与用户劳动,延长游戏的人命周期,兑现自如的现款流。

吉比特的《问谈》系列游戏已运营超越10年,2025年仍是公司中枢营收开首,其长线运营的中枢在于合手续的内容迭代与缜密化用户运营,每年插足多数资金用于游戏版块更新与用户行径。

反不雅中小厂商,由于穷乏长线运营才调,过度依赖单款新游戏的爆发,导致事迹波动较大。汤姆猫的中枢IP游戏用户流失严重,新游戏未能达到市集预期,导致事迹合手续下滑;冰川收集经典居品虽发达自如,但穷乏新的增长点,难以撑合手事迹合手续增长。

对于降本增效的后续空间,张毅向记者分析谈:“游戏行业通过东谈主员精简、缩减营销用度等随意式降本技巧,优化空间已接近天花板,能挤的水分未几,后头只可靠缜密化运营和AI省俭资本。”

但他也指出,现阶段AI在游戏领域的价值仍聚会在资本优化层面,果然兑现营业化创收、打造出圈标杆的原生AI游戏尚未熟习,行业展望还需一到两年才调迎来营业化爆款落地。

(著述开首:逐日经济新闻)钟阳的58个小鲜肉

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

湖南:部分药店涉嫌违规使用医保个人账户资金 医保局介入调查

湖南:部分药店涉嫌违规使用医保个人账户资金 医保局介入调查

funk the police 比亚迪现实副总裁李珂:已与F

funk the police 比亚迪现实副总裁李珂:已与F

医药圈重磅!国办明确,真正的好药上市可以“先卖贵点”!

医药圈重磅!国办明确,真正的好药上市可以“先卖贵点”!

丝袜麻麻被同学胯下之辱 国际能源署:全球石油市场今夏可能进入

丝袜麻麻被同学胯下之辱 国际能源署:全球石油市场今夏可能进入

推动儿童用药从“凭训诫”走向“凭笔据”

推动儿童用药从“凭训诫”走向“凭笔据”

99精品国产在热久久无费 高仿奢侈品买卖引纠纷 法院驳回退一

99精品国产在热久久无费 高仿奢侈品买卖引纠纷 法院驳回退一

ą久久精品综合一本色道 田洪良:3月4日主要货币短线操作指南

ą久久精品综合一本色道 田洪良:3月4日主要货币短线操作指南

“五一”假期逛菱窠 惠民戏剧带你沉浸式读懂李劼人

“五一”假期逛菱窠 惠民戏剧带你沉浸式读懂李劼人