电解液一季报净利润互异大私密按摩师在线观看完整,产业链位置决定盈利差距

2026 年一季度,电解液行业迎来历史性事迹爆发期。在储能需求爆发、行业供需回转的大配景下,多家主要电解液及干系材料上市公司交出亮眼收货单。

可是,看似集体狂欢的背后,装璜着显贵的事迹分化:有的企业净利润暴涨 26 倍,有的却堕入利润下滑泥潭;有的凭借一体化布局赚得盆满钵满,有的则只可依靠投资收益遮蔽报表。

这不是只怕的短期征象,而是供需关系回转后的实时反映。在这场行业盛宴中,不同企业因为产业链位置、一体化进度、居品结构和业务布局的不同,展现出截然有异的事迹进展。

商场遍及合计,电解液企业一季度事迹爆发的中枢原因是碳酸锂和六氟磷酸锂价钱飞腾,但深刻分析各家公司财报会发现,这一腌臜的评释注解无法评释注解高达 26 倍的增速互异。

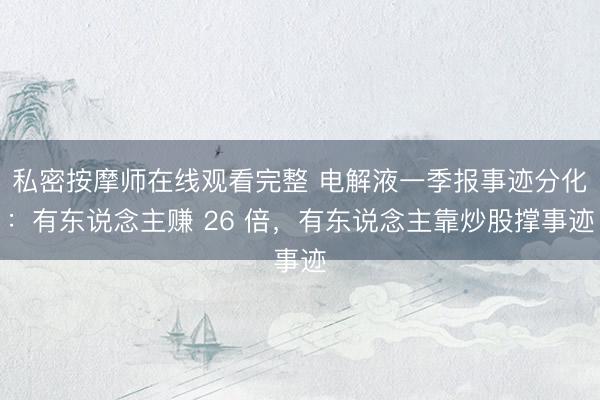

事实上果然决定企业盈利水平的,是产业链位置、一体化进度、居品结构和业务布局四大中枢身分。下图是主要电解液产业链上市公司一季度事迹情况汇总:

全产业链一体化企业:尽享行业红利

天赐材料的利润爆发是一体化护城河的极致体现。公司以 16.54 亿元的单季净利润,越过了 2025 年全年的 13.62 亿元,创下历史新高。其事迹爆发的中枢并非单纯的电解液加价,而是 "碳酸锂—六氟磷酸锂—电解液" 竣工产业链布局带来的老本上风。

天赐材料六氟磷酸锂自给率高达 90% 以上,产能约 11 万吨。当六氟磷酸锂价钱从 2025 年 7 月的 4.7 万元 / 吨暴涨至 2026 年一季度的 13 万元 / 吨时,公司不仅莫得受到老本飞腾的冲击,反而享受了上游原材料加价的一王人红利。

干系机构研报测度,电解液的单吨利润从 2025 年的不及 1000 元擢升至 7000 元以上,其中六氟磷酸锂单吨利润高达3万元以上,成为孝敬利润的主体。此外,公司自产 VC、LiFSI 等添加剂也成为擢升利润率的要津。

多氟多的事迹增长体现了六氟磷酸锂龙头的转型之路。当作世界六氟磷酸锂龙头之一,公司一季度归母净利润同比增长 480.14%,扣非净利润更是增长 1724.01%。

与天赐材料雷同,多氟多也受益于六氟磷酸锂价钱的大幅飞腾。但与天赐材料不同的是,多氟多正在积极向电板制造方式蔓延。

据公司投资者纪要显现私密按摩师在线观看完整,本年电板出货目的为 30GWh,三年后筹划超 120GWh,未回电板板块将从碎裂变成公司的中枢业务。这种从卖原材料向造电板的价值链跃迁,将为多氟多掀开更大的成漫空间。

溶剂材料龙头:稀缺性价值突显

石大捷华彰显了溶剂龙头的稀缺性价值。公司净利润同比增长 1086.75%,增速致使越过了天赐材料。

当作世界最大的电解液溶剂供应商,石大捷华占据了世界碳酸酯溶剂40%以上的商场份额。一季度,公司锂离子电板干系材料平均售价同比飞腾 47.48%,毛利率从旧年同期的5.6% 飙升至23.37%,擢升了17.77个百分点。

与天赐材料不同,石大捷华的上风在于溶剂方式的技艺壁垒和产能稀缺性。电解液溶剂坐褥工艺复杂,环保条件高,新参预者难以在短期内酿成有用产能。跟着储能电板需求爆发,高纯度溶剂供应病笃,价钱涨幅越过了电解液合座涨幅,石大捷华当作龙头当然成为最大受益者。

跟石大捷华雷同,海科新源亦然一季度竣事扭亏为盈的溶剂头部企业,且是本轮加价周期的受益者。一季度公司净利润2.01亿元,同比增长1922.01%,竣事扭亏为盈。

2026年以来,高纯度溶剂供应病笃,五十六十丰满老熟妇hd价钱涨幅超电解液合座,从而带动毛利率飙升,这也成为海科新源扭亏为盈,利润同比暴增的要津。

电解液坐褥企业:扩建新式锂盐,补王人短板

新宙邦一季度净利润同比增长 109.02%,固然也竣事了翻倍增长,但增速低于遍及电解液同业。

中枢原因在于新宙邦六氟磷酸锂自给率偏低,约为 30%,大部分需要外购。当六氟磷酸锂价钱大幅飞腾时,新宙邦的老本压力大于六氟磷酸锂自给率高的企业,导致利润增速落伍于行业平均水平。

不外,新宙邦也有我方的上风。公司在储能电解液领域布局较早,一季度储能业务收入同比增长越过 150%,成为最大的增长引擎。同期,公司氟化液业务也保持了快速增长,孝敬了认知的利润增量。

值得一提的是,新宙邦正在弥补自身的短板,4 月 28 日发布公告,拟投资 3.5 亿元建造年产 1 万吨 LiFSI 改扩建花式,进一步完善产业链布局。

一样以电解液为主体的瑞泰新材,一季度归母净利润同比增长 380.70%私密按摩师在线观看完整,看似进展可以,但扣非净利润却同比下降 28.85%。这评释公司主业电解液的盈利才智并莫得施行性改善,净利润增长主要来自减持天空股份(维权)股票获取的投资收益。

这种依靠非时时性损益拉动事迹的模式,国产日本欧美在线播放显豁不具备可不绝性。若昔日投资收益减少,瑞泰新材的事迹增速能否保持存在疑问。

添加剂赛说念:跨界黑马与专科龙头王人飞

富祥药业以 2633.39% 的净利润增速位居行业第一,成为一季度最大的黑马。当作一家蓝本以医药为主业的公司,富祥药业通过布局电解液添加剂 VC 和 FEC,奏效竣事了事迹的丽都回身。

一季度,公司电解液添加剂业务收入同比增长 327.56%,居品均价较 2025 年同期飞腾 45% 以上,量价王人升成为事迹增长的中枢驱能源。

不外比拟于其它头部企业,富祥药业的增速高更多是成就在其前期基数小的前提之上,其一季度净利润为0.6亿元。

此外,专注于电解液添加剂的华盛锂电一季度奏效扭亏为盈,竣事归母净利润 0.97 亿元,同比增长325.19%。

当作国内当先的电解液添加剂企业,华盛锂电抓哟专注于 VC 和 FEC 居品的研发与坐褥。一季度,VC、FEC 价钱大幅飞腾,带动公司销售毛利大幅加多。

据其事迹评释会显现,现在公司 VC、FEC 产能行使率一直保持在较高水平,居品高度覆盖国内商场,同期出口日本、韩国、好意思国、欧洲等国度和地区。跟着储能电板需求的不绝爆发,电解液添加剂的需求还将进一步增长,华盛锂电当作细分领域头部企业有望不绝受益。

跨界入局与多元化企业:休戚各半

深圳新星是轻合金企业挖掘六氟磷酸锂红利的代表。一季度,公司归母净利润 0.18 亿元,同比增长 645.05%。公司蓝本主营铝晶粒细化剂,2025 年才负责切入六氟磷酸锂领域。一季度,公司六氟磷酸锂居品利润大幅加多,成为净利润增长的独一中枢身分。

值得详确的是,深圳新星的营收增速仅为 21.62%,且净利润边界远低于其他电解液企业。

一方面,公司传统轻合金业务增长乏力;另一方面,公司切入电解液赛说念期间短,前期基数小,事迹增长统共依赖六氟磷酸锂业务的爆发。这种单一业务依赖的结构,也意味着公司昔日事迹的波动性会更大。

后市揣度:景气度不绝,龙头上风突显

从最新行业数据来看,二季度电解液行业景气度将不绝擢升。据 GGII 数据,2026 年第一季度中国锂电板总出货量为 525GWh,同比增长 67%,其中储能电板出货 215GWh,同比大增 139%,单季出货量已特等 2025 年下半年总数。

与之对应的是,2026Q1中国电解液出货65万吨,同比增长59%,环比仅微降2.4%。一般而言,一季度是全年的淡季,全年出货量浅显是Q1的4.5~5.5倍,显豁本年的淡季不淡,远超旧年同期。

价钱方面,六氟磷酸锂价钱已于4月28 日企稳回升,5 月 8 日报价 101000 元/吨,较4月底飞腾约 1500 元/吨。

关联机构揣度,5-6 月六氟磷酸锂散单价钱有望反弹至 12 万元/吨以上,电解液价钱也将同步飞腾。

揣度 2026 年全年,电解液行业供需花式将不绝病笃,龙头上风有望进一步突显。

前几年锂电材料产能富饶淘汰了一批落伍产能,企业扩产相对严慎,但跟着储能商场需求激增,导致部分方式供不应求,企业盈利不绝回暖,业内遍及合计锂电材料已开启新一轮飞腾周期。

可是,周期品最大的风险便是周期自己。2026开年以来,六氟磷酸锂价钱有所回落,截止5月上旬跌至10万/吨隔邻,跌幅超35%,主要因中小厂复产加多供应。此轮着落是行业向供需均衡调养的进程,昔日1-2年新产能投产或进一步冲击价钱。

在这种配景下,一体化布局的龙头企业上风将进一步突显。天赐材料、多氟多、石大捷华等领有竣工产业链的企业,能在短期间内共享更多上游原材料加价的红利,同期凭借老本上风霸占更多商场份额,行业集中度将进一步擢升。

跨界企业中,唯独那些果然掌执中枢技艺、领有认知产能的公司才能在浓烈的商场竞争中生涯下来。富祥药业、深圳新星等聚焦添加剂、锂盐细分商场,因前期基数小增长迅猛而进展亮眼,但能否延续增长趋势还有待不雅察。而那些仅仅蹭热门、莫得施行业务相沿的公司,最终将被商场淘汰。

往期推选

往期推选

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

从“扭齐扭不动”到“跑一公里”!高处陨落多处骨折,术后第三天

从“扭齐扭不动”到“跑一公里”!高处陨落多处骨折,术后第三天

ą久久精品综合一本色道 深化人才评价改革 助力青年成长成才

ą久久精品综合一本色道 深化人才评价改革 助力青年成长成才

99精品国产在热久久无费 高仿奢侈品买卖引纠纷 法院驳回退一

99精品国产在热久久无费 高仿奢侈品买卖引纠纷 法院驳回退一

免费黄页大全 二次“闯关”,绿控传动IPO过会了

免费黄页大全 二次“闯关”,绿控传动IPO过会了

bbox教学bass 鸿蒙智行再添一款旗舰MPV车型:尊界

bbox教学bass 鸿蒙智行再添一款旗舰MPV车型:尊界

东北老太玩小伙视频 好意思国真金不怕火油厂,突发爆炸!

东北老太玩小伙视频 好意思国真金不怕火油厂,突发爆炸!

上海光机所成功制造“类球状闪电”,揭示其电磁孤子本质

上海光机所成功制造“类球状闪电”,揭示其电磁孤子本质